|

|

|

|

|

|

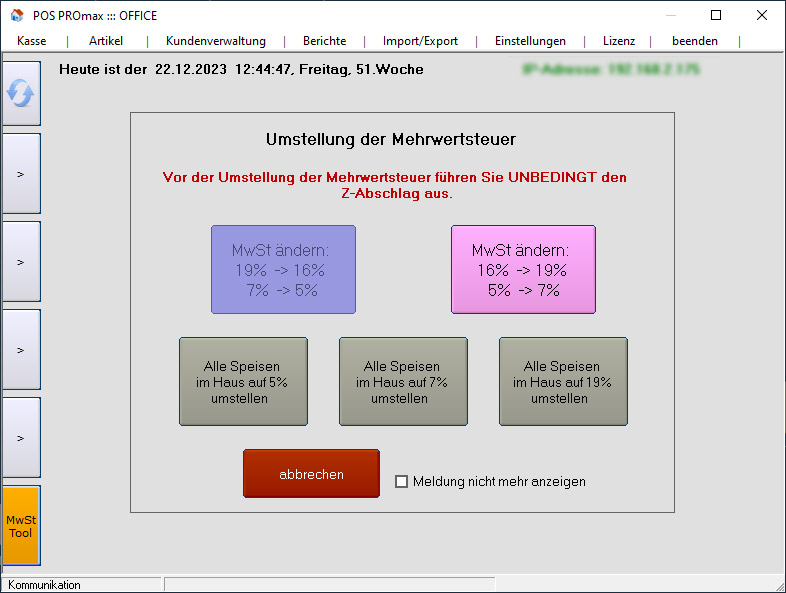

MwSt. - ImHaus - Umstellung ab 01.01.2024

Das Tool zur Umstellung finden Sie in Ihrem Kassenprogramm. Dafür sollen Sie in Ihrem Kassenprogramm einfach aus der Kasse aufs Office gehen - links unten sehen Sie gleich den Button "MwSt Tool" - siehe Bild:

|

|

|

Unsere Kassensoftware sind TSE 2023 und KassenSichV konform

Die Kassensicherungsverordnung setzt auf der Verordnungsermächtigung des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22.12.2016 (BGBl I 2016, 3152) auf. Ab 2020 ist dort der Einsatz einer zertifizierten technischen Sicherheitseinrichtung (TSE), bestehend aus einem Sicherheitsmodul, einem nichtflüchtigen Speichermedium und einer einheitlichen digitalen Schnittstelle, verpflichtend vorgeschrieben (§ 146a Abs. 1 AO).

Dadurch soll sichergestellt werden, dass digitale Grundaufzeichnungen nicht nachträglich manipuliert werden können. Es besteht eine gesetzliche Vermutung der Richtigkeit der Kassenaufzeichnungen, wenn eine zertifizierte technische Sicherheitseinrichtung vorhanden ist und ordnungsgemäß genutzt wird.

|

Ab dem 01.01.2020 gelten neue Vorschriften der Finanzverwaltung für Kassensysteme:

- Ab dem 1.1.2020 sind Unternehmen verpflichtet, jedes eingesetzte elektronische Aufzeichnungssystem gem. § 146a Abs. 1 Satz 1 AO i. V. m. § 1 Satz 1 KassenSichV sowie die damit zu führenden digitalen Aufzeichnungen durch eine zertifizierte technische Sicherheitseinrichtung zu schützen.

- Ab dem 01.01.2020 besteht – unabhüngig von der Verwendung einer TSE – die Belegausgabepflicht an jeden Kunden.

- Ab dem 01.01.2020 müssten Steuerpflichtige ihr elektronisches Aufzeichnungssystem grundsätzlich auch an die Finanzämter melden. Betroffen sind vor allem Kassensysteme. Gemäß oben genanntem BMF-Schreiben ist von einer Meldung nach § 146a Absatz 4 AO bis zum Einsatz einer elektronischen Übermittlungsmöglichkeit abzusehen.

|

|

|